流动性质押是什么意思? 一同解读流动性质押奥秘

流动性质押,作为金融领域中的一个重要概念,正逐渐受到市场的广泛关注,对于很多刚刚玩虚拟币的投资者来讲可能还不了解,下面就由本文来为您详细解答一下。

流动性质押是什么意思?

流动性质押是一个创新的方式,它让质押者既可以通过质押加密货币来获得利润,又能保持其流动性。具体来说,质押者可以使用替代代币,在DeFi(去中心化金融)协议中赚取额外的收益。

原本,质押是指为了维护区块链网络的安全性,将加密货币锁定在网络中的过程,而质押者可以从中获利。但问题在于,质押的资产在锁定期间往往变得不流动,难以进行交换或转让。

而流动性质押改变了这一状况。它让加密货币的持有者既能参与质押,又不需要完全放弃对资产的控制。像Lido这样的项目就引入了流动性质押,通过代币和衍生品为质押的资产提供了一种新的表示方式。

这样,用户既可以享受到质押的好处,又能保持交易的灵活性。他们可以在DeFi应用中交易这些代币,或者轻松地转让给其他用户。

委托质押和流动性质押之间的区别

委托质押与流动性质押在区块链技术中各自扮演着不同的角色,它们之间有着显著的区别。

在委托权益证明(DPoS)机制中,网络用户通过投票选择他们信赖的委托人,这是一种基于信任的民主投票方式。DPoS不仅借鉴了权益证明(PoS)的基本概念,还在执行方式上进行了创新。在DPoS系统中,网络用户有权利选举代表,这些代表被称为“见证人”或“区块生产者”,负责进行区块的验证工作。这种机制下,参与共识的代表人数是有限的,并且可以通过投票进行调整。用户可以将自己的代币集中到一个质押池中,利用综合投票权来支持他们心仪的代表。

相比之下,流动性质押则侧重于提高资产的流动性,并为质押者提供了一种规避锁定代币机制的方法。在传统的质押方式中,往往存在着较高的投资门槛,例如以太坊要求建立验证器节点的人至少抵押一定数量的ETH,并且还需要特定的计算机硬件、软件以及相关的专业知识。这样的要求对于许多小额投资者来说是一个不小的挑战。而流动性质押正是为了降低这一门槛而诞生的。它允许质押者通过使用替代代币来保持原质押代币的流动性,从而在去中心化金融(DeFi)协议中赚取额外的收益,这无疑为投资者提供了更多的选择和灵活性。

质押即服务是什么?

质押即服务,作为一个中介平台,巧妙地桥接了区块链的共识机制与那些渴望为网络贡献力量的加密货币持有者们。这一服务,实质上,为用户提供了一个渠道,使他们能够将手中的加密资产委托给专业的第三方,并由这些第三方代表用户进行质押操作。当然,这样的服务通常是需要支付一定费用或是分享部分奖励的。据摩根大通预测,到2025年,质押服务行业的市场规模有望扩大至惊人的400亿美元。在这一新兴经济体中,加密货币质押服务将扮演举足轻重的角色,而流动性质押无疑是其中不可或缺的一环。

根据去中心化的程度,质押即服务平台可细分为托管式与非托管式两种,这样的分类在维护各利益相关方的最佳利益及保持透明度方面起到了至关重要的作用。为了进一步推进去中心化治理,关键的决策权被赋予了去中心化自治组织(DAO)。

在托管质押即服务的模式下,质押流程受到了广泛且全面的管理。我们常见的加密货币交易所所提供的质押服务,便属于这一类型。在这种模式下,奖励会首先流向质押提供者,随后再按需分配给各个质押者。

相对而言,非托管质押即服务则赋予了验证者向任何希望参与质押的人收取佣金的权利。特别是在那些支持原生委托的PoS网络中,质押者所获得的奖励份额会直接发送到他们手中,完全无需验证者的介入。

流动性质押运作机制

流动性质押旨在打破传统的质押门槛,让每一位加密货币持有者都能通过流动性代币获得收益。

通过质押池,用户能利用智能合约将多笔小额质押聚合成一笔大额质押。同时,智能合约会为每位质押者提供相应的流动性代币,这些代币代表了他们在质押池中的权益。

这一机制彻底消除了成为质押者的门槛,让更多人能够参与到质押中来。更值得一提的是,流动性质押还为质押者提供了双重收益的机会。他们不仅可以从质押中获得利润,还可以利用流动性代币进行交易、借贷或其他金融活动,从而在不影响原有质押头寸的情况下,赚取额外的利润。

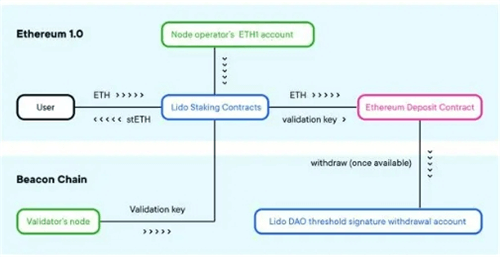

为了更好地理解流动性质押的运作原理,我们可以以Lido为例。Lido作为一种针对PoS货币的流动质押解决方案,支持包括以太坊、Solana、Kusama、Polkadot和Polygon在内的多种PoS区块链。它通过有效降低进入门槛和锁定资产的相关成本,成功克服了传统PoS质押的局限性,为用户提供了一种创新的解决方案。

Lido实际上是一个基于智能合约的质押矿池。当用户将资产存入该平台时,这些资产将通过Lido协议被质押在相应的区块链上。特别值得一提的是,Lido允许ETH持有者通过质押远低于传统最低阈值(32 ETH)的金额来赚取区块奖励。用户将资金存入Lido的质押池智能合约后,将会收到Lido Staked ETH(stETH),这是一种在存款时铸造、在提款时销毁的ERC-20代币。

该协议会将质押的ETH分配给Lido网络内的验证者(即节点运营者),然后这些ETH会被存入以太坊的Beacon链进行验证。这些资金受到智能合约的严格保护,验证者无法私自访问。通过Lido质押协议存入的ETH会在网络上的活跃节点运营商之间被分成32个ETH的集合。

这些运营商利用公共验证密钥来验证涉及用户质押资产的交易,这一机制确保用户的质押资产能够分散在多个验证器上,从而降低了与单点故障和单个验证器质押相关的风险。

在Lido中,质押Solana (SOL)代币、Polygon (MATIC)、Polkadot (DOT)和Kusama (KSM)的用户,通过一组智能合约,将分别收到stSOL、stMATIC、stDOT和stKSM作为回报。这些stToken不仅可以用于赚取DeFi收益,还可以提供流动性、在去中心化交易所(DEX)上进行交易,以及满足许多其他用例需求。

流动质押平台的风险考量

与加密货币领域的任何其他产品或服务相似,流动性质押同样伴随着一系列风险,主要包括技术风险和市场波动风险。

在技术层面,PoS区块链作为一种相对较新的技术,仍然存在一定的不确定性和潜在风险。协议错误或安全漏洞可能导致资产损失或被恶意利用,因此,技术风险不容忽视。此外,由于流动性质押依赖于验证者进行质押操作,这也引入了交易对手风险,即验证者可能无法按照预期履行其职责。

另一方面,市场波动风险同样需要关注。流动质押为质押者提供了从DeFi应用程序中获取奖励的机会,但这也意味着在市场低迷时期,质押者可能面临双边失利的风险。当市场价格下跌时,质押资产的价值会受到影响,同时从DeFi应用中获得的奖励也可能减少,从而对质押者的整体收益造成双重打击。因此,在参与流动性质押时,质押者需要对市场风险有充分的认识和准备。

本文由币圈网发布,不代表币圈网立场,转载联系作者并注明出处:https://www.brcns.cn/wenda/k9o4eurs.html